东吴证券股份有限公司马天翼,周高鼎近期对源杰科技进行研究并发布了研究报告《国产芯片之“光”,数通业务有望切入大客户供应链》,本报告对源杰科技给出买入评级,当前股价为133.57元。

源杰科技(688498)

投资要点

高速光芯片具备强技术壁垒,新供应商成长需要抓紧供需差的机遇。光芯片是实现光转电、电转光、分路、衰减、合分波等基础光通信功能的芯片,是光器件和光模块的核心,光芯片的性能直接决定了光通信系统的传输效率和可靠性。高速光芯片良率的爬坡过程通常缓慢,需要大量的试验和优化,同时下游厂商在选型的考虑中,性能的稳定性是优先考虑,往往不会因为价格而增加供应商,因此只要当现有供应商无法满足需求的时候,才是新厂商切入市场的最佳时期。所以在高速光芯片领域,先发优势非常明显。

AI将为数通市场带来增长,国产厂商替换机遇凸显。AI的应用,尤其是以ChatGPT为代表的AIGC技术的兴起,800G光模块作为英伟达算力的主力军,带动高速光模块增长,光芯片产能供不应求,同时随着AI模型的不断迭代和优化,所需的算力支持也在不断增加,这直接拉动服务器对高速光模块的需求,而光芯片作为光模块中最核心的器件,其市场需求有望随之增长。根据Dell'OroGroup统计,到2027年全球数据中心资本支出将增长15%,并且在未来四年内将突破5万亿美元。高速率光芯片产业有望迎来广阔的市场空间。

国产替代领军者,客户认可度高,有望加速迎来PCN窗口机遇。源杰科技的IDM模式实现了从芯片设计到晶圆制造、芯片加工和测试的全链条覆盖,能及时响应各类市场需求,缩短产品研发周期。同时公司获得下游客户的高度认可,目前已实现向海信宽带、中际旭创、博创科技和铭普光磁等国际前十大及国内主流光模块厂商批量供货。目前公司100GEML芯片海外送样测试,打破国际垄断,在全球光芯片供给不足情况下,有望加速迎来PCN(ProductChangeNotification)窗口机遇。

盈利预测与投资评级:随着光纤接入市场的景气向上,公司核心壁垒和产品体系的持续拓展,未来公司有望在数通市场实现持续突破,我们认为目前国内的源杰科技是实现光芯片产业链的垂直一体化的龙头企业,具备一定的估值溢价,我们预计公司2024-2026年归母净利润为0.8/1.7/2.2亿元,首次覆盖、给予“买入”评级。

风险提示:研发进度不及预期,下游需求不及预期。

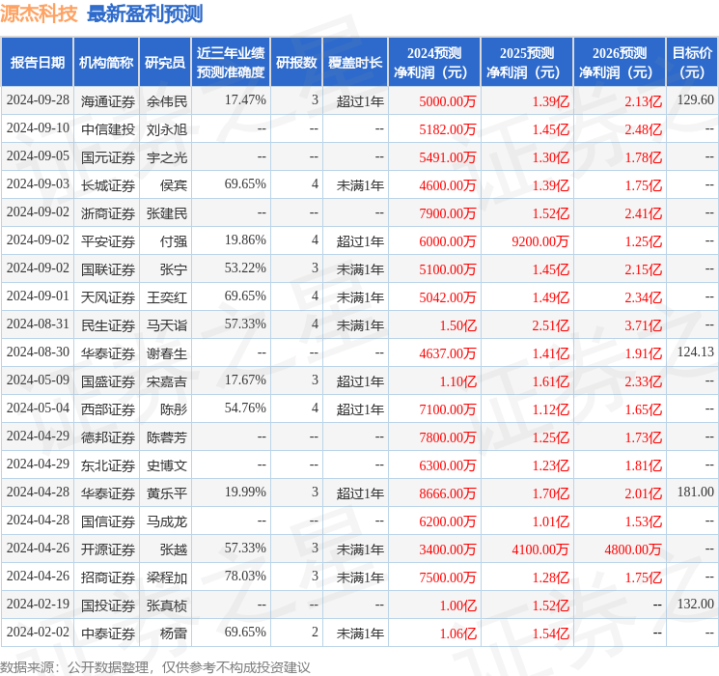

证券之星数据中心根据近三年发布的研报数据计算,招商证券梁程加研究员团队对该股研究较为深入,近三年预测准确度均值为78.03%,其预测2024年度归属净利润为盈利7500万,根据现价换算的预测PE为146.35。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为122.82。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:业绩滑铁卢的“保健品一哥”汤臣倍健: 重金营销战法失灵, 三大品牌全线尽墨

下一篇:没有了